"

如果每天都是雙十二,則雙十二無意義。

"

作者|白芨

編輯|月見

誰是購物節的狂歡者?答案似乎是不固定的。購物節的概念源自市場約定俗成的習慣——消費者在重要節日與家人吃飯并逛商場,零售商在這一天給出較平日更多的商品折扣;對商家來說,購物節有利于清理存貨,補充更多的流動資金。上世紀30年代,美國零售商一度要求羅斯福政府延長“黑五”假期時間,以解決零售行業緊張的資金流動性問題。

這意味著,無論美國的黑色星期五購物節,還是國內的雙十一購物節,本質都是對潛在消費需求的釋放。在此基礎上,平臺為商品提供補貼,品牌承諾雙十一產品打折,低價活動周期延長等等,都是釋放需求的手段。

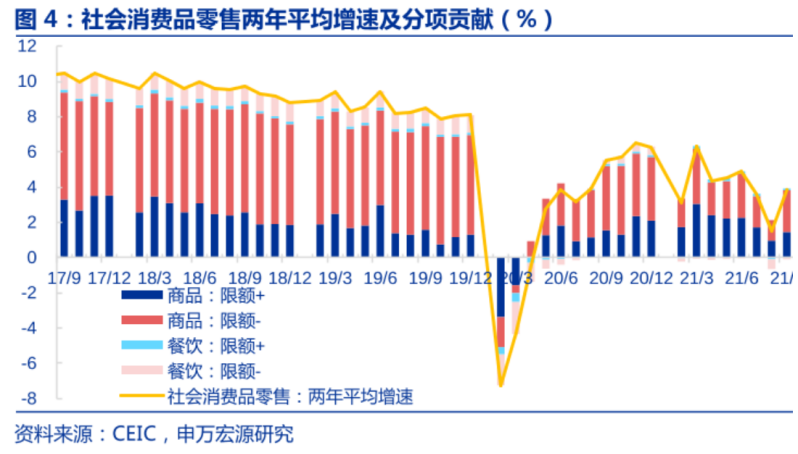

而現實情況是,從去年1月以來的新冠疫情爆發開始,受制于居民收入增速放緩等因素影響,國內社會消費品零售增速出現較大幅度的下滑。CEIC數據顯示,截至今年9月,社會消費品零售增速維持在4%左右,不復疫情爆發前8%左右的增長水平。

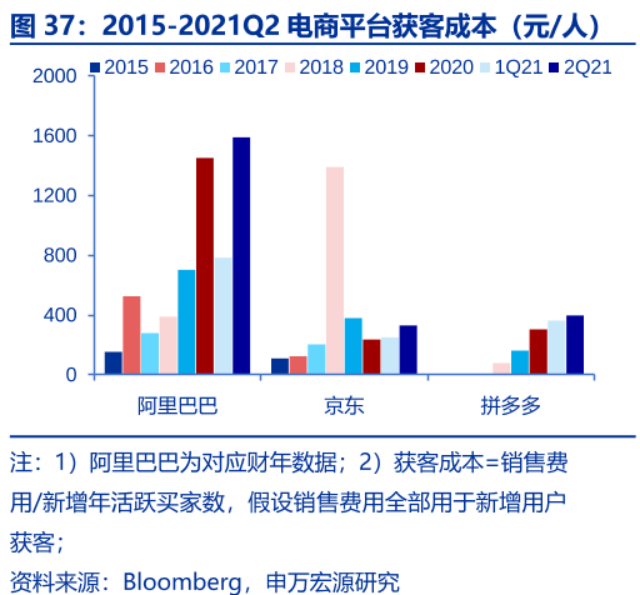

與此對應的,則是電商平臺獲客成本的急劇上漲。Bloomberg數據顯示,自2020年以來,國內三大主要電商平臺的獲客成本都呈現急劇擴張趨勢。

這意味著,隨著互聯網流量紅利的結束,包括購物節在內的電商平臺營銷正在迎來邊際效益遞減,單個購物節的破圈影響力也在逐步走低。

首先,雙十一購物節經歷了漫長的體量擴張過程。例如從2013年開始,雙十一啟動移動化進程,并提供了21%的訂單量;2018年,餓了么等本地生活板塊正式融入雙十一促銷環節,意味著購物節營銷范圍進一步向本地市場延伸。到目前,留給雙十一“開源”的空間越來越少。

其次,自上線以來,雙十一就面臨商家備貨與實際銷量不等的矛盾。從2014年開始,天貓嘗試通過全品類預售的方式解決商家的超額備貨問題,并在2016年正式演變為從10月20日啟動的雙十一預售季。在此過程中,用戶需求的提前遞交為商家提供了緩沖時間。

除此之外,雙十一周期的延長,也有利于電商平臺坐收不同品牌的競爭收益。據騰訊新聞報道,小米曾在2015年雙十一結束前兩個小時緊急發放優惠券,用于在最終的雙十一手機銷售榜中超越華為。而在2016年雙十一周期延長以后,相同品類的競品從遭遇戰變成持久戰,這無疑加重了品牌負擔。

盡管這種購物節由點到面的擴張有利于平臺更全面地釋放消費需求,但不利于活動整體影響力的破圈。例如,此前雙十一單日活動中,消費者有提前規劃、熬夜搶單的習慣。但在雙十一周期延長后,折扣商品對消費者的沖擊力直線下降。加上拼多多帶動電商下沉浪潮后,補貼常態化正在各平臺落地生根,雙十一的影響力正在逐步走弱。

另外,雙十一補貼規則的游戲化、復雜化趨勢,也在提升普通消費者的參與門檻,而這與雙十一“釋放潛在需求”的初衷背道而馳。

如果從業績數據看,兩大第三方電商平臺阿里與拼多多的經營策略正在出現重大分歧。

從今年以來,拼多多營銷費用增速快速走低,同比增速從今年一季度的78.31%下降至三季度的-0.21%,單季度營銷費用從130億元下降至100.5億元。與此同時,拼多多一般與行政費用三季度同比下降9.17%,研發費用盡管同比增幅達到34.21%,但對比去年同期60.12%的增速水平仍然有所下降。

與此對應的,是阿里巴巴三季度營銷費用66.12%的同比增速,較去年同期44.81%的水平有較大提升。但從研發費用與一般與行政費用增速看,阿里巴巴與拼多多一樣執行了嚴格的費用控制,兩項費用的同比下降都在20%以上。以自營為主的電商平臺京東則在三季度迎來營銷費用、一般與行政費用增速的快速走高。

從具體策略看,從今年一季度的董事長人事變動開始,拼多多正在走上一條營銷收縮、研發擴張路線。在618、雙十一等購物節中,拼多多不再追求2019年百億補貼的強勢破圈效應。CEO陳磊稱:“用戶數量不斷增加,用戶需求多樣化,我們也在不斷微調ROI模型,最終宗旨是滿足用戶多樣化需求。”

阿里巴巴則通過APP矩陣+供應鏈優化的策略解決流量危機。在財報會議上,阿里巴巴董事長張勇盛贊淘特2.4億年度活躍消費者的成績。在阿里巴巴的設計中,淘寶特價版是淘寶的第二曲線,同時負責阿里巴巴對C2M市場的建設任務。從去年四季度開始,淘寶用戶增速呈現出顯著的負增長態勢,這迫使淘系電商急于創造更多需求。阿里巴巴首席財務官武衛表示,在上述新業務中,阿里并沒有明確的盈利時間表。

顯然,阿里巴巴與拼多多在今年的經營政策轉變,都是對電商市場獲客成本走高的應對措施。雙方都選擇了不同程度的開源節流措施,例如淘系電商更多關注C2M及下沉市場,拼多多更多關注區域農產品布局。相同點在于,雙方都嘗試以費用收縮應對業績增長的萎縮。

而對于品牌來說,線上渠道的見頂也在推動品牌方向線下尋求生存空間。

例如,今年雙十一前夕出現了兩類截然相反的現象,一方面是李佳琦、薇婭等淘寶頭部主播銷售額話題大熱,同時帶動電商、物流、品牌等相關利益方股價大漲;另一方面,另一方面,作為淘品牌代表的三只松鼠正在線上渠道大幅縮減SKU以實現降本增效,而在線下加速門店擴張。

上市公司公告顯示,從2020年起,三只松鼠將“聚焦利潤”作為品牌核心戰略,截至今年8月19日,三只松鼠累計完成了約400個SKU的收縮。在天貓渠道,品類收縮與低效推廣將成為三只松鼠的長期策略,而品牌的線下渠道收入占比已經達到30%。

而“淘品牌”的出走,與電商平臺的流量能力息息相關。在天貓流量紅利期,三只松鼠借道電商實現了高端堅果品牌對全國市場的覆蓋。而一旦新冠疫情沖擊下增速下滑,淘品牌與淘系電商便面臨“大難臨頭各自飛”的抉擇。

除此之外,抖音、快手、社區團購等新興電商渠道,正在帶動其它堅果品牌的崛起。相比之下,專注淘系電商單一渠道營銷的三只松鼠面臨更大的競爭壓力。與雙十一橫空出世的時代相比,天貓品牌銷售榜不再有品牌線上影響力的唯一解釋權,品牌營銷費用向新興渠道的轉移趨勢不可逆轉,而這也帶動了頭部電商平臺雙十一聲量的增速放緩。

內卷化的含義是,在組織結構的衰退期,能量無法覆蓋邊緣區域,向核心部分收縮。

而相較品牌登臺唱主角的雙十一購物節,雙十二正是電商行業的“邊緣區域”。

從設立初衷看,雙十二針對天貓以外淘寶平臺的中小賣家,并涵蓋更多線下場景。

從時間點看,雙十一占據了國慶節與圣誕節之間的黃金時段,而雙十二面對的是被雙十一“榨干”的消費市場,甚至部分消費者雙十一采購的商品還未完成消耗。

從折扣力度看,雙十二的整體折扣力度及消費者關注度不及雙十一。

另一方面,隨著電商平臺的內卷趨勢日益明顯,品牌商對電商節日的態度也在發生轉變。

首先,頭部主播在宣傳新上市產品,幫助清理舊產品庫存的同時,也在壓制品牌方利潤。除坑位費、抽傭提升了品牌的“過節成本”以外,薇婭、李佳琦等議價地位強勢的頭部主播還會對品牌提出嚴格的競價協議+保價協議要求,即保證主播拿到的產品價格在銷售前后一定時間內都為最低價格。

例如,今年雙十一期間,薇婭、李佳琪手撕化妝品品牌歐萊雅的案例,就是主播維護“最低價壟斷權”的表現。歐萊雅將更低折扣留在官方直播間的動作表明,過去頭部主播的強勢議價地位出現了一定瓦解跡象。主播與品牌自播的流量大戰開戰在即。

其次,隨著大眾消費品整體跨入存量市場,電商平臺的流量紅利見頂。品牌方越來越多地將電商節日作為露出品牌和助推新品的渠道,而非銷售渠道。

在電商購物節發展早期,電商平臺承擔了購物節在線上、線下媒體的營銷宣傳費用,品牌方提供折扣價格后可以坐收流量紅利,觸及更多線上消費者。而隨著時間推移,阿里B2C、拼多多3C業務板塊的破圈意愿不再強烈,留給品牌的流量價值減少,整個折扣獲客商業模式的回報走低,也推動雙十一在品牌方的地位更加尷尬。

而對于本就無力負擔高額營銷費用的中小品牌來說,形勢更加嚴峻。

某種意義上,第三方電商平臺的利潤相當于流量稅,平臺的獲客能力、市場影響力決定了品牌的投放力度。與歷史上的王朝周期率相似,當平臺的流量增長順暢,稅基便寬裕;一旦流量進入存量消耗階段,缺乏抗風險能力的中小品牌將首當其沖。

從各平臺的營銷動作看,雙十二的前期預熱戰已經打響。與往年推動品牌大打補貼戰的邏輯不同,在渠道影響力見頂后,如何重拾流量增長,穩定稅基,將成為各平臺競爭的核心戰場。

聲明:轉載此文是出于傳遞更多信息之目的。若有來源標注錯誤或侵犯了您的合法權益,請作者持權屬證明與本網聯系,我們將及時更正、刪除,謝謝。

原文鏈接:https://mp.weixin.qq.com/s/VPfm6-4VWc7E1entCyXbDw

作者:白芨

編輯:月見

文章來源:新熵(baoliaohui)

內容由作者原創,轉載請注明來源,附以原文鏈接

http://cdtyyl.com/news/10486.html全部評論

分享到微信朋友圈

表情

添加圖片

發表評論